年金改正法が成立。年金の受給開始年齢は?

第36回 ホワイト企業人事労務ワンポイント解説

Q

当社は小売業で従業員数約100名の企業です。最近、年金法が改正されパートタイマーも社会保険に加入が必要になると聞き会社の保険料負担増を心配しています。また、当社では定年を65歳、継続雇用年齢の上限を70歳まで引上げる予定ですが、高齢社員にも影響がある改正内容が含まれているようです。今回の年金の法改正について概要を教えてください。

A

厚生年金の加入対象となる短時間(パート)労働者の範囲の拡大や、年金の受給開始年齢を75歳まで繰下げ可能にすることなどを柱とする年金制度改正法が5月末の国会で成立しました。中小企業への影響や高齢社員の働き方にも関係する広範囲にわたる改正で注目されます。以下、今回の改正のポイントを解説します。

短時間パートへの適用拡大が柱の一つ

週20時間以上30時間未満で働く短時間パートが一定の条件の下で社会保険(厚生年金・健康保険)に加入するのは、現状では501人以上の企業が対象です。今回の改正により2022年10月には101人以上、24年10月には51人以上の企業に広がり、対象者は約65万人(内、22年の100人超企業で45万人)増加すると見込まれています。ここでの従業員数は企業単位でカウントしますが、通常の被保険者の人数合計であり、適用拡大前の短時間パート等は含みません。

今回の相談者の企業では従業員数が約100名とのことですが、現在はまだ被保険者でないパートを除いて被保険者数が51~100名以内であれば、適用拡大の該当時期は2024年(令和6年)10月になります。

適用拡大により、雇っている企業の保険料負担は健康保険・介護保険料と合わせると一人あたり年間約25万円程度増加する(厚労省資料)と見込まれます。大勢のパートを雇用している中小企業の場合、かなり大きな負担増になるので注意が必要です。

働いているパートの立場で考えると単身者などで現在国民年金の保険料を払っている人は労使折半負担の厚生年金保険料の方が安く負担が減る一方、将来は国民年金に加えて厚生年金がもらえるので単純に有利といえます。

サラリーマンの妻の第三号被保険者として働いている女性の場合は、新たな保険料が発生するわけですが、平均的な年齢まで生きれば将来受け取れる厚生年金の総受給額は現役時代に払った厚生年金保険料の合計より上回ることが見込まれます。働く時間を週20時間以内に調整して未加入にするなどの措置は必ずしも得策とは言えないでしょう。

年金受給開始は60歳から75歳(現在70歳)で選択

今回の改正で、年金の受給開始年齢がこれまでの60~70歳から60~75歳までに拡大することになります(2022年4月施行)。年金の支給開始年齢の原則は65歳、また年金の加入期間が10年以上あれば誰でも請求すれば60歳から年金が受け取れることはこれまでと同じです。

しかし今回、65歳前の繰上げ受給の際の減額率が0.5%/月から0.4%/月に縮小されるのは大きな変更点といえます。例えば60歳で受給開始する場合は、65歳の本来額に比べ、0.4%×5年×12カ月=24%の減額と減額幅が減少します(現在は30%減)。

一方、66歳以降に繰下げる場合の年金増加率は0.7%/月と変更はありませんが、繰下げできる年齢が現在の70歳から75歳に5年引上げられます。75歳まで繰下げた場合には、65歳の本来額に比べて「0.7%×10年×12カ月=84%増額」になります。

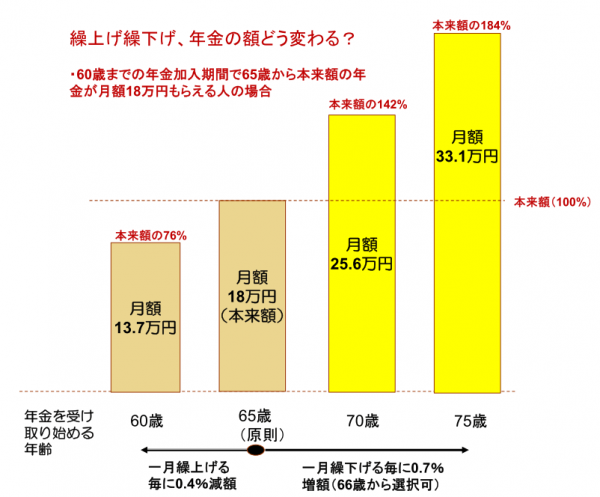

例えば、65歳からの年金額(本来額)が月18万円だった人の場合、繰上げや繰下げによって受取る年金額がどのように変わるのか図示してみましょう。

上図のように同じ年金でも受け取りを開始する年齢(60~75歳)で年金額が大きく変わることになります。それでは生涯に受けとる年金の総額がどうなるかというと繰上げの場合には、受給開始してから約21年、繰下げの場合は受給開始してから約12年が損益分岐点になる計算です。例えば、60歳で繰上げ受給した場合、逆転年齢は約81歳で、それより長生きした場合には総受給額が減額に転じます。

一方、繰下げの場合は70歳受給開始なら82歳、75歳受給開始87歳が逆転年齢になり、それ以上生きれば生涯の総受給額は大きくなります。実際には、年金額が増えると税金や保険料負担が増加するので75歳まで繰下げて受給する場合などは受給総額が逆転するのは91歳位になってしまうとの試算があります。

このように、損得だけを考えれば年金の繰下げは必ずしもお勧めできる方法ではないかもしれませんが、年金の本質は老後不安をやわらげる保険という点にあります。自分が現役として何歳まで働き、その後少しでも多くの年金を終身でもらえるのかという観点で年金の受給開始年齢を検討するのも大切な考え方といえると思います。

その他、DCの改正など

上記の他に、今回の年金改正では、65~70歳までの就労者に対し早期に年金額に反映するために、在職中の老齢厚生年金受給者の年金額を毎年増額改定するという、現役で働く高齢労働者にはちょっと嬉しい改正がなされました。また、対象者は限られますが、65歳までに受給できる特別支給の老齢厚生年金の在職老齢年金調整を現行の28万円から47万円に引上げる(一定の受給者に有利な)改正が盛り込まれています。

さらに今回の年金法改正では以上説明した公的年金だけでなく、私的年金である確定拠出年金(以下、DC)にも重要な改正が行われています。まず、企業型DCの加入可能年齢は現行では規約で定めた場合65歳未満となっていますが、これが70歳未満に引上げられます(厚生年金加入者に限る)。また、老後の資産形成を支援する個人型DC(イデコ)についても、現行では加入年齢が60歳未満という要件がありますが、これが65歳未満までに引上げられます(2022年5月施行)。

そして公的年金と同様に、企業型DCやイデコも支給開始年齢の選択肢が広げられます。DCは現在、60歳で加入期間が終わった後も運用を継続して70歳までに給付申請をすることができますが、この年齢が75歳までに引上げられます(2022年4月施行)。

老後の生活や働き方が多様化していく中で、今回の年金法改正は公的年金の受取り開始時期の選択肢が60~75歳まで15年間に広がったと言えます。個人個人が制度を正しく理解して働き方と最適な年金受給方法について検討してみる必要があると言えるでしょう。

プライムコンサルタントでは、本記事のようにWEB会員限定サービスをご提供しています。

「WEB会員」サービスはどなたでも無料でご利用いただけます。

今すぐご登録ください(入会金・会費など一切無料です。また、ご不要であればいつでも退会できます)。