国会で注目を集めた「高額療養費制度」とは何か

第93回ホワイト企業の人事労務ワンポイント解説

Q

高額療養費制度の見直しの話題がTV・新聞等で大きく報道されました。当社でもがん手術を受け、その後の抗がん治療で長期間利用している社員がいますが、制度内容の概要や国会での議論について教えて下さい。

A

今国会では、高額療養費制度の見直しが議論の焦点の一つとなり、ニュースでも度々取り上げられています。この制度は、我が国が誇る国民皆保険制度の基本理念である『すべての国民が公的医療保険に加入し、必要な医療を受けられること』に基づき、大きな手術などで医療費が高額になった際、所得や年齢に応じて個人負担を軽減し、家計破綻や治療断念を防ぐ仕組みとして設けられているものです。

健康なうちはあまり実感がわかないかもしれませんが、実は誰もが世話になる可能性がある制度といえます。以下、内容を見ていきましょう。

高額療養費制度とは

高額療養費制度は、医療費が一定額を超えた場合に、その超過分が払い戻される仕組みです。病院や薬局の窓口で支払った額が、ひと月(1日~月末まで)で一定の金額(自己負担の限度額)を超えた場合に、その超えた金額を高額療養費として支給します。この仕組みにより、医療費の自己負担が過度にならないように調整されます。

高額療養費の対象になるのは、保険が適用される診療に対し、患者が支払った自己負担額です。医療にかからない場合でも必要になる「食費」・「居住費」、患者の希望によってサービスを受ける「差額ベッド代」、「先進医療にかかる費用」等は、高額療養費の支給対象にはなりません。

・合算できる自己負担分(同一月内)

【個人単位】:70歳未満の場合、病院ごとの自己負担が21,000円以上の分が合算されます。同じ病院でも入院と通院(通院時の薬代を含む)は別々に計算され、それぞれ月間21,000円以上の分が合算されます。一方、70歳以上の場合は金額にかかわらず、自己負担分すべてが合算されます。

【世帯単位】:家族が同一の公的医療保険制度に加入している場合は、家族分も合算できます。75歳以上(後期高齢者医療制度)は75歳未満の家族との合算はできませんが、75歳以上どうしは合算ができます。

長期療養患者の負担軽減のため、同一世帯で直近の12カ月に3回以上、高額療養費が支給されていると、4回目以降からは「多数回」該当となり、自己負担額が軽減される仕組みがあります。

自己負担の限度額は、加入者の年齢や所得水準によって異なります。以下の図表では69歳以下の場合を示します(国民健康保険も共通の仕組みで、適用区分は年収によって分けられます)。

| 標準報酬月額 | 世帯毎の上限額(ひと月) | 多数回該当 |

|---|---|---|

| 83万円以上 | 252,600円+ (医療費-842,000円)×1% |

140,100円 |

| 53~79万円 | 167,400円 + (医療費-558,000円)×1% |

93,000円 |

| 28~50万円 | 80,100円 + (医療費-267,000円)×1% |

44,400円 |

| 26万円以下 | 57,600円 | 44,400円 |

| 住民税非課税 | 35,400円 | 24,600円 |

多少複雑でわかりにくい表に見えますが、「(医療費―○○円)×1%」の部分はとりあえず無視して太字の数字(上限額)に注目して下さい。

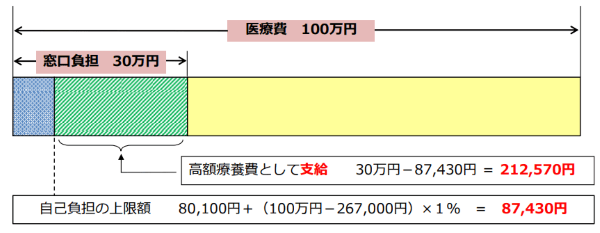

<例>標準報酬月額が28~50万円の一般的な人で、1カ月の総医療費が100万円かかった場合。次図で示すとおり自己負担は医療費の1割に満たない87,430円となります(さらに多数回該当の場合、自己負担は44,400円/月に軽減)

(厚生労働省「高額療養費制度を利用される皆さまへ」より)

(厚生労働省「高額療養費制度を利用される皆さまへ」より)

70歳以上の場合、現役並みの収入のある人は、70歳未満と同等の上限額になりますが、一般の人(年収約156~370万円)や住民税非課税等の人の場合には、世帯毎の上限額は月15,000~57,600円程度になります。また、70歳以上の人には外来特例(外来診療費のみの場合、自己負担限度の上限が軽減される)という有利な仕組みがあります。

高額療養費を受けるための手続き

従来は、病院窓口などでの支払額を抑えるためには、事前に「限度額適用認定証」を加入している公的医療保険から取り寄せて提示する必要がありました。

しかし、マイナ保険証(マイナンバーカードによる健康保険証)を利用すれば、通院・入院ともに支払を自己負担限度額までとすることができ大変便利になりました。

ただし、世帯合算には対応していないのと、オンライン資格確認を導入していない医療機関等で受診する場合は、「限度額適用認定証」を提示するか、いったん窓口で支払った上で後日、上限額を超えて支払った額を払い戻す手続きをすることになります。

国会での争点と今後の課題

2025年度予算案の審議で大きな論議になった高額療養費制度。政府は、自己負担限度額を2025年8月から2027年8月まで、3段階で引き上げる予定でした。現役世代の保険料負担を軽減し、医療保険制度の持続可能性を確保する狙いがありました。

しかし、この改定案に対しては、がん患者団体や医療関係者から強い反対の声が上がりました。患者団体からは「命に関わる問題だ」といった切実な声が寄せられ、野党からも自己負担上限の引き上げを凍結するよう求める意見が相次ぎました。こうした状況を受け、石破首相は一旦、引き上げ案の凍結を決定しました。

高額療養費制度は、国民の健康に関わる公的医療保険の最も重要な制度の一つです。議論を再開するにあたっては、患者の受診控えの防止や低所得者への配慮、国民への丁寧な説明と理解の促進が課題となります。医療制度の持続可能性と国民の健康を両立させるため、財源論だけに留まらない慎重かつ多角的な検討が求められます。

プライムコンサルタントでは、本記事のようにWEB会員限定サービスをご提供しています。

「WEB会員」サービスはどなたでも無料でご利用いただけます。

今すぐご登録ください(入会金・会費など一切無料です。また、ご不要であればいつでも退会できます)。