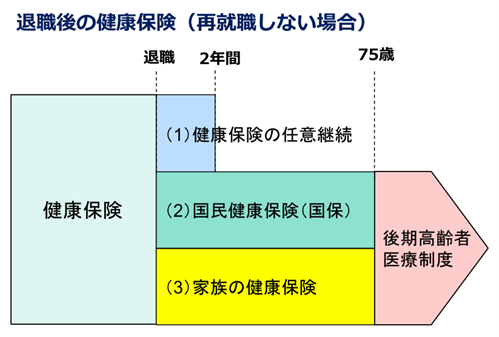

退職後の公的医療保険制度の選択

第91回 ホワイト企業の人事労務ワンポイント解説

Q

私は総務部の担当者ですが、退職予定の社員から、退職後の健康保険加入について相談を受けることがよくあります。どのような選択肢があってそれぞれのメリット・デメリットなどについて教えて下さい。

A

年度末は退職者が増える時期です。退職後の社会保険がどう変わるのか、「わかりにくい」という声をよく耳にします。退職後の健康保険に関しては、次の3つの選択肢があります。

• 健康保険の任意継続(健康保険組合・協会けんぽ)

• 国民健康保険(以下、「国保」)

• 家族の健康保険(被扶養者としての加入)

毎月の保険料などを比較しながら選ぶことになりますが、どの制度が自分に合っているのか迷う方も多いのではないでしょうか。本稿では、退職後の健康保険の選択について見ていきます。

3つの選択肢

会社を退職するとその翌日には健康保険の資格を喪失するため、すぐに再就職するのでなければ、以下のいずれかの公的医療保険に加入する必要があります。3つの選択肢について順に解説します。

(1)健康保険の任意継続(以下、「任継」)

任継とは、 退職後も希望すれば、従前の健康保険に任意継続被保険者として引き続き加入できる制度です。申請は退職日から20日以内に行う必要があるため、一連の退職手続きの中で退職後、迅速に行うとよいでしょう。なお、退職日までに継続して2カ月以上の被保険者期間があることが必要です。

在職中との違いは、これまで事業主が負担していた保険料の半額分も自分で負担することになり、保険料が基本的に在職中の2倍になる点です。ただし、任継では退職時の標準報酬月額と、加入中の全被保険者の平均標準報酬月額(協会けんぽの場合、令和6年度は30万円)のいずれか低い額を基に保険料が計算される仕組となります。そのため、標準報酬月額が平均より高かった社員は、保険料負担が軽減されることになります(注:健康保険組合によっては、退職者の標準報酬月額を基に保険料が計算される場合があります)。

任継のメリットとして、扶養する家族の人数にかかわらず保険料が一定である点が挙げられます。任継は保険料を全額自己負担するとはいえ、次に説明する国保よりも保険料が低く抑えられる場合も少なくありません。

なお、任継に加入できるのは最長2年間と限定されており、その後は国民健康保険などへの加入切り替えが必要になります。

注)任継以外に健康保険組合によっては、75歳になるまで加入できる特例退職被保険者制度がある場合があります。

(2)国民健康保険(国保)

国保は、自営業者、フリーランス、無職など他の公的医療保険制度に加入しない人が加入する制度です。保険料(自治体によって「保険税」と呼ぶ場合があります)の計算方法は、前年(1~12月)の所得に保険料率を掛けて算出する「所得割」と、世帯の加入者数に応じて決まる「均等割」の合計額等によって、新年度(4~3月)の保険料が決まりますが、保険料率は自治体毎に異なります。

国保には扶養の概念がなく、家族の人数が増えるとその分保険料も増える仕組みです。

なお、国保には倒産や解雇等による失業者には失業の翌年度末までの間、前年の給与所得を3割として保険料を計算する軽減措置もあります。

国保は、前年の所得額が大きいと保険料も高額になるため、定年退職直後は任意継続(任継)に加入し、年度が変わって前年所得が減少した時点で任継から国保に切り替えるといった方法も考えられます。

国保の加入手続きは、退職日の翌日から14日以内に、住所地のある市区町村で行います。仮に手続きをしなくても、他の公的医療保険に加入していなければ、国保の加入者となります。

手続きの際には、健康保険の資格喪失日を確認できる書類(離職票や資格喪失証明書など)が必要です。

3)家族の健康保険の被扶養者になる

家族(配偶者や子など)が勤務先の健康保険に加入している場合、その被扶養者として加入できれば、自分の保険料負担がなくなるため有利です。

例えば、協会けんぽでは、その家族に生計を維持されているかどうかで判定されます。本人の年収要件としては、年収130万円未満(60歳以上または障害年金受給者は180万円未満)であること。

同居の場合、本人の年収が被保険者の原則1/2未満であること、別居の場合、被保険者(家族)から本人の収入を上回る額の仕送りを受けていることといった要件があります。

年収要件の判定基準は、過去の実績ではなく、今後の年間見込み収入に基づきます。例えば、60歳未満で退職後に収入がなくても、失業手当を日額4,000円受給している場合、年収換算で130万円を超えるため、失業手当受給中は被扶養者になれません。

なお、被扶養者の判定基準は加入する健保組合によって異なる場合があるため、事前に確認することが重要です。

任継と国保の保険料比較(試算)

単に保険料だけを比較すれば、(3)が有利ですが、被扶養者になれるハードルが高い場合は、(1)任継と(2)国保の保険料を比較することになります。

以下、比較事例として、東京都の協会けんぽの任継の保険料と品川区の国保保険料を比較してみました(令和6年度。年収は前年度、保険料は年額。②③は介護保険料を含みます)。

① 35歳単身者(年収500万円)の場合

任継が359,280円、国保が425,200円で任継が安くなります。

② 45歳(年収600万円)で、扶養する妻(40歳でパート収入100万円)と小学生の子が二人いる場合

任継が416,880円、国保は842,500円と任継が大幅に安くなります。

③ 62歳単身者(年収300万円。標準報酬月額24万円)

任継が333,504円、国保が302,300円と国保が多少安くなります。

以上は協会けんぽ(任継)および品川区(国保)の例であり、あくまで一つの参考としてご覧ください。

退職が決まったら、できるだけ早めに、任継の場合は加入していた協会けんぽや健保組合、国保の場合は居住地の市区町村役所で保険料を試算し、比較検討することをお勧めします。

なお、健保組合の任継の場合、独自の付加給付(高額療養費の自己負担額の減額など)が受けられる場合があるため、保険料だけでなく給付内容も併せて確認すると良いでしょう。

まとめ

任継と国保について、加入条件、保険料、選択基準の目安について次表、また、退職後の健康保険について次図のようにまとめてみましたのでご確認ください。

| 任継 | 国保 | |

| 条件 | 退職日まで2カ月以上の被保険者期間 退職後20日以内に勤務先の健康保険窓口に申込む 本人全額負担。被扶養者の保険料はかからない 加入期間は最大2年間 |

退職後、どの健康保険にも加入していない人が居住地の市区町村で加入。扶養家族も含めて保険料を計算 |

| 保険料 | 協会けんぽの場合、退職時の標準月額と全被保険者の平均の標準報酬月額(24年度は30万円)の低い方を基に算出。 上限額は年36万円前後(40~65歳未満で42万円前後) |

前年の所得に応じた保険料に、加入者数に応じた均等割額を加算。料率などは市区町村毎に異なる 24年度の上限額は89万円(介護保険料を入れて106万円) |

| 選択基準 | 退職前の収入が高かった 退職前年のボーナスが多い 扶養する家族が多い 国保の保険料が高い地域に住んでいる |

退職前(前年)の収入が低かった 会社の健康保険の任継保険料が高い 65歳未満で倒産や解雇 |

プライムコンサルタントでは、本記事のようにWEB会員限定サービスをご提供しています。

「WEB会員」サービスはどなたでも無料でご利用いただけます。

今すぐご登録ください(入会金・会費など一切無料です。また、ご不要であればいつでも退会できます)。