定年再雇用後の厚生年金加入と繰下げ制度

第17回 ホワイト企業人事労務ワンポイント解説

Q

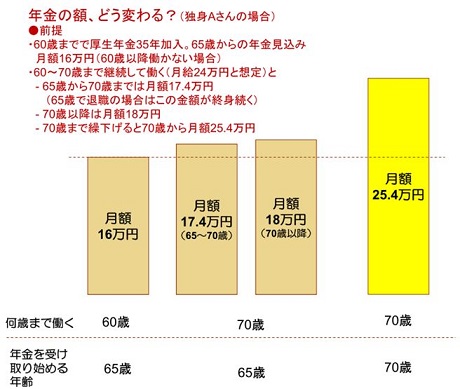

私(単身者)は中小企業で35年働き、今年の4月に60歳の定年を迎えます。ねんきん定期便によると60歳で退職した場合、(年金受給開始は64歳からで)満額になる65歳からの年金見込額が月額約16万円となっていました。

私は今後、現在の会社で65歳さらに70歳まで働きたいと考えていますが、将来もらえる年金は増えるのでしょうか。なお、60歳定年以降の給与は月額24万円(通勤費等込み)で賞与等はありません。

A

政府は「人生100年時代構想」を掲げ70歳まで働ける社会の実現を目指しています。人手不足を補うとともに社会保障の担い手を増やす狙いがあります。厚生年金は一定の条件の下で70歳まで加入しますが、今後は今回の質問者(以下Aさん)のように60歳、更には65歳を過ぎても働くことが当たり前の社会になりそうです。

Aさんの場合、60歳以降の厚生年金加入継続で年金がどのくらい増えるのか、また保険料負担と年金の増額の関係や繰下げ制度について考えてみましょう。

厚生年金に加入すれば年金は必ず増える

Aさんは60歳定年以降給与が減額になり、働いても年金は増えないので払った保険料に見合わないと先輩から聞いて心配しているようです。

本当にそうなのかAさんのケースで考えてみましょう。まず、保険料ですが厚生年金の料率は2017年9月に18.3%(労使折半)に固定されました。従って、月額24万円(標準報酬月額)の給与に対して厚生年金保険料は月額(24万円×18.3%=)4万3920円と計算できます。労使折半で負担するので、本人の給与から控除されるのは半額の2万1960円/月となります。

60歳から65歳まで給与が変動しないと仮定すると、5年間に本人が支払う厚生年金保険料の総額は、(21,960円×12ヶ月×5年=)131万7600円となります。

それでは、この保険料を5年間支払った結果、厚生年金はいくら増額になるでしょうか。少々複雑な計算になりますが、結果は次の通りです。

| ●厚生年金の増額は? Aさんの場合(5年間加入後) ①報酬比例部分:74,585円(月額6,215円増) (参考:計算式240,000円×0.945(再評価率)×5.481/1,000 ×60月=74,585円) ②経過的加算部分:97,500円(月額8,125円増) (参考:計算式1,625円×60月=97,500円) 合計増加額は、①+②=172,085円(月額14,340円増) |

Aさんは60歳以降5年間働くことで、ねんきん定期便の見込み額から月額で約1万4千円増え、65歳から受取れる年金見込み月額は約17万4千円になります。

先ほど計算した5年間に支払った保険料を年金の増額分で割算してみると131万7600円÷(7万4585円+9万7500円)=7.6年。すなわち、年金を65歳から受給した場合72.6歳まで生きれば60歳以降65歳までに支払った本人分保険料の元が取れる計算です。

70歳まで厚生年金に加入すると?

次に、65歳以降の5年間も年金をもらいながら同額の給与(月額24万円)で働いた場合を考えてみます。

実は、上記の年金額の計算で、①報酬比例部分は同様に増えますが、②経過的加算(注:差額加算ともいいます)部分は厚生年金の加入年数が40年(480月)までという条件があります。

例えば、高卒者などで60歳までに40年以上の厚生年金加入期間がある場合、増えるのは①報酬比例部分のみで、60歳以降働いても②経過的加算部分の増額はありません。

Aさんのケースは60歳時点で厚生年金加入35年と仮定して計算しています。Aさんは65歳で厚生年金加入期間が40年になるので、65歳以降に働く5年間については、納める保険料の計算は同じですが、年金の増額は①報酬比例部分の7万4585円(月額6215円増)のみとなり、②経過的加算部分の増額はありません。

従ってAさんが70歳から受け取る年金は65歳時点から月額で約6千円強の増額となり、約18万円程度と見込まれます。

| ここまでの結論:60歳以降働く場合 ・給与24万円で5年間働けば、①報酬比例部分は月額約6215円、経過的加算部分は月額約8125円(但し、厚生年金加入40年未満の場合)増え、厚生年金は月額1万4340円の増額になる ・①の報酬比例部分は年齢に関係なく給与(&賞与)額に比例して年金は増額になる(現役世代の人も同じ) ・②の経過的加算部分は給与額とは無関係に定額で増額するが、厚生年金加入480月(40年)を超えると増えない。なお、20~60歳までの現役世代は経過的加算部分(厚生年金)ではなく基礎年金(国民年金)がほぼ同額で増額します |

年金の繰下げ制度を利用すると?

65歳以降も働いて収入を得る人が増加する中で、年金の繰下げ受給を検討する人が増えています。65歳から受け取る年金は老齢基礎年金と老齢厚生年金の2階建て年金ですが、65歳から受け取らずに、66歳以降1ヶ月単位で最長70歳まで繰下げることができます。いずれの年金(基礎年金と厚生年金)も受給開始を70歳に遅らせれば、65歳時点の年金額の42%増になります。

Aさんが70歳まで働く場合、65歳から受け取る年金を70歳まで繰下げることで、70歳から受け取る年金額は月額25.4万円(下図)と試算できます。

70歳まで繰下げると、年金額が随分増えてお得な感じがしますが、65歳から70歳までに受け取れるはずだった年金の約1千万円を受給しなかった結果なので、年金の総受給額が逆転する損益分岐点は約82歳となります。

この他、加給年金と振替加算がつくご夫婦の年金繰下げでは注意すべき事項もあるので、年金事務所などでしっかり確認した上で年金を受け取り始める「受給開始年齢」を判断するとよいでしょう。

プライムコンサルタントでは、本記事のようにWEB会員限定サービスをご提供しています。

「WEB会員」サービスはどなたでも無料でご利用いただけます。

今すぐご登録ください(入会金・会費など一切無料です。また、ご不要であればいつでも退会できます)。