育休中の社会保険料免除と手取り収入の変化ついて

第62回 ホワイト企業人事労務ワンポイント解説

Q

私は従業員数約100名の中小企業の総務部に所属しています。短期間の育児休業(以下、「育休」)を予定している男性社員から、育休中の育児休業給付金や社会保険料の免除について相談がありました。本当は中長期の育休を取得したいのだが、収入の減少が気になると話しています。どのようにアドバイスしたら良いでしょうか?

A

男性の育児参加を促す「改正育児介護休業法」が昨年成立し、2022年10月からは改正の重点施策である「出生時育児休業(通称、「産後パパ育休」:子の出生後8週間以内に4週間まで取得可能)」の新制度がスタートしました。既に本年4月から企業は対象になる社員に育休取得の意向を確認する義務を負っており、「産後パパ育休」が加わることで男性の育休取得率の更なる向上が期待されます。

その一方で、今回のご相談のように収入の減少不安を理由に、長期の育休取得に踏み切れない社員が少なからずいるのも事実のようです。以下では、育休取得時の社会保険料免除の取扱い(改正事項有り)や育休期間中の経済的な影響について検討します。

育休中の社会保険料免除要件が変わります

健康保険法の改正により、10月から育児休業期間中の社会保険料の免除要件が改定されました。社会保険料(厚生年金保険料、健康保険料)は本人にとっても会社にとっても大きな負担なので、以下、どのように改正されたのかをしっかり確認しておきましょう。

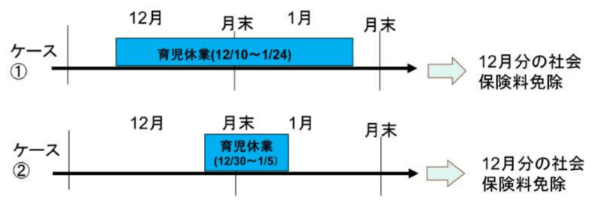

●(改正その1)同月内に14日以上育休を取得した場合

育休中の社会保険料免除は、月末時点で育休を取得している場合に、当月の保険料が免除される仕組みで、この点に関して変更はありません(図ケース①、②)。

今回、改正されたのは「同月内に短期間(14日以上)の育休を取得した場合」の取扱いです。次図ケース③では、12/2~12/15まで14日間(暦日)育休を取得した例ですが、改正前は月末に育休取得がないので、社会保険料は免除されませんでした。改正後は同月内に短期で14日以上の育休取得があれば、当月の保険料が免除となります。

上図の例で注意が必要なのは、同一月内取得という点で、例えば、育休を11/25~12/15のように前月から引き続き取得している場合は同一月内でないため12月の休業日数が14日以上あっても12月の社会保険料は免除されません(なお、11月は末日に休業取得があるので保険料免除となります)。

●(改正その2)賞与月に育休取得している場合

これまでは賞与月の月末に育休を取得していると賞与保険料が免除されるため、月末をまたいで短期間の育休を取得する傾向が一部にあったようです。今回の改正では育休取得の期間が当該賞与月の末日を含んだ連続した1カ月超の育休を取得した場合に限り、賞与保険料免除の対象とすることになりました(次図ケース④を参照)。

上図の場合、12月分の社会保険料は(月末に育休取得有のため)免除されますが、休業期間が短いため賞与にかかる保険料は免除されません。なお、1カ月を超える期間とは暦日で判断されます。例えば育休開始が12月30日の場合、1月29日までが1カ月となるので、育休期間が12/30~1/30なら1カ月超取得となり12月支給の賞与保険料が免除されることになります。

育休取得による経済的影響について

内閣府の調査(21年)では、男性が1カ月以上の育休を取得しない理由(複数回答)として「収入が減少してしまう」との回答が34%あったとのことです。

育休中の育児休業給付金(雇用保険)の給付額は「育休開始前6カ月間の平均賃金×支給日数×支給率67%(6カ月経過後は50%)」で計算されるので、収入の大幅な減額になると不安視する方が多いようです。

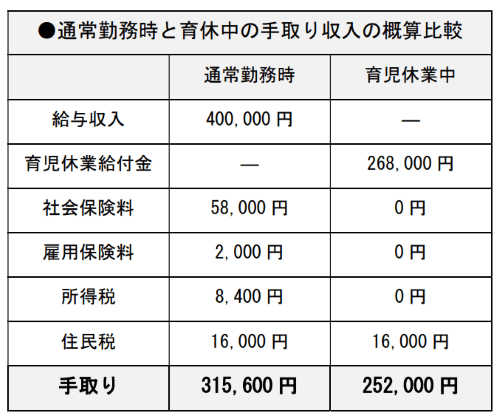

しかし、厚労省のパンフレットには「※育児休業給付は非課税であり、また、育児休業期間中は社会保険料免除があることから、休業前の手取り賃金と比較した場合、概ね8割程度が支給されることになります。」との記載があり、100%でないのが残念ですが、育休中かなり手厚い給付が受けられるのも事実です。実際、例えば、月収40万円(交通費等込み)の社員が育休を取得した際の、手取り収入を試算してみましょう(下表。保険料、税金等は概算額)。

この例では手取りベースで315,600円が252,000円(79.8%)に減少していますが、休業前の約8割は確保されています。住民税(仮に16,000円とした)は、前年の所得に応じた支払になるので、育休期間中は一時的に税負担が重く感じられますが、育児休業給付金に関して住民税はかからないので翌年の住民税が軽減されることになります。

なお、社会保険料が免除されても育休前の標準報酬額はそのまま維持されるので、健康保険の給付(傷病手当金等)や将来受取る年金額に悪影響はありません。

育休中の収入減少は現実的な課題ではありますが、上記のように具体的に試算してみれば、必要以上に不安視する心配は少ないとも考えられます。社員には正しい知識に基づき、育休取得期間の選択に幅を広げるようにアドバイスしてあげたらいかがでしょうか。

プライムコンサルタントでは、本記事のようにWEB会員限定サービスをご提供しています。

「WEB会員」サービスはどなたでも無料でご利用いただけます。

今すぐご登録ください(入会金・会費など一切無料です。また、ご不要であればいつでも退会できます)。