就業不能に伴う所得保障と所得水準

第60回 ホワイト企業人事労務ワンポイント解説

Q

当社では、最近、脳梗塞で倒れ長期療養が必要になったり、うつ病の発症により就労不能に陥ったりした社員が発生しました。

社員が長期間にわたり就業が困難になって休職する場合、公的な保障等にはどのようなものがあるのでしょうか? また、その際の収入の目安も教えてください。

A

会社員が病気やけがで長期間働けなくなった場合、これから先の収入は一体どうなるのだろうかと不安に思うのは当然のことだと思います。以下では会社員が「働けない=就業不能」状態になり、一定期間以上仕事を休んだ場合、また障害状態と認定された場合に受けることができる保障やその際の所得水準について検討します。

まずは有給休暇の消化と傷病手当金の受給

会社員が傷病により一定期間休業する場合、まず有給休暇を消化することが考えられます。労基法では、6カ月以上継続勤務し全労働日の8割以上出勤した正規の労働者には10労働日の年次有給休暇が与えられます。さらに6カ月経過日から起算して1年ごとに有給休暇日数が加算され入社日から6年6カ月を超えると20労働日の年次有給休暇が与えられることになります。

この他に大企業などでは有給の病気休暇制度がある場合がありますが、中堅・中小企業では制度はないか、あっても年々短くなる傾向のようです。

有給休暇を消化した後は、通常、健康保険の傷病手当金を受給することになります。健康保険の被保険者が業務外の病気やけがで仕事を休み給与が支払われなかった場合、休業1日について原則として「直近12カ月の標準報酬月額の平均額÷30日×2/3」が最長、通算して1年6カ月支給されることになります。例えば、直近12カ月の標準報酬月額の平均額が30万円の場合、月額で20万円(日額で6,667円)が支給(非課税)されることになります。

健康保険の被保険者が傷病手当金を受給するための支給要件は以下となります。

①業務外・通勤途上外の傷病が理由による休業である

②仕事に就くことができないこと

③連続する3日間(待期期間)を含み、4日目以降の休業であること

④休んだ間の給与支払がないこと(給与が支払われても傷病手当金額を下回る場合は差額が支給)

会社を退職しても、退職前に継続して1年以上被保険者期間があり退職の際に傷病手当金を受給していれば、退職後も支給が継続されます。

以上は協会けんぽの場合で、大手企業の健康保険組合などの場合は、支給額の上乗せや期間の延長、また付加給付が行われる場合があります。

障害年金(国民年金・厚生年金保険)

病気やけがにより生活や仕事が制限され、国民年金や厚生年金保険から障害の認定を受けた場合、障害年金が支給されることになります。障害認定日は原則、初診日から1年6カ月後なので、傷病手当金の受給期間がほぼ終了するタイミングで年金請求するケースも多いと考えられます(傷病手当金と障害年金の受給期間が重なる場合、傷病手当金が差額調整されます)。

障害年金を受給するためには、障害の程度が1・2級(障害基礎年金と障害厚生年金)、または3級(障害厚生年金)の状態にあること、また、保険料の納付要件を満たしていること等が必要になります。

障害等級は厚労省の「障害認定基準(令和4年4月版は総ページ数134)」に詳しく示されていますが、同ドキュメントによると「障害の状態の基本」は概ね以下のようなものです。

| 1級 | 他人の介助が必要で、病院内なら活動の範囲がおおむねベッド周辺、家庭内の生活なら就床室内に限られる程度の状態 |

| 2級 | 日常生活が著しい制限を受ける。例えば家庭内で軽食作り、下着の洗濯等はできるが、 それ以上の活動は困難。活動の範囲がおおむね家屋内に限られる状態 |

| 3級 | 労働が著しい制限を受ける程度の状態 |

すなわち、1級はほぼ寝たきりに近い状態、2級は外出困難・就労不能の状態、3級は日常生活にはほとんど支障はないが健常者のように働くのは困難、というのがひとつの目安といえます。

国民年金や厚生年金から障害年金が認定された場合の年金額(令和4年度)は以下(非課税)となります。

①障害基礎年金

1級:972,250円

2級:777,800円

※子の加算223,800円(第1子、2子)、74,600円(第3子以降)

②障害厚生年金(障害等級の1~3級に該当したとき、障害基礎年金とは別に支給される)

1級:報酬比例の年金額×1.25

2級:報酬比例の年金額

3級:報酬比例の年金額(最低補償額:583,400円)

※1級、2級の場合で配偶者(65歳未満)がある場合、加給年金(223,800円)が加算

※「報酬比例の年金額」とは厚生年金の被保険者期間の平均標準報酬額と加入月数により算出(300月未満の場合は300月のみなし計算。例:被保険者期間の平均年収400万円の場合で約55万円程度)

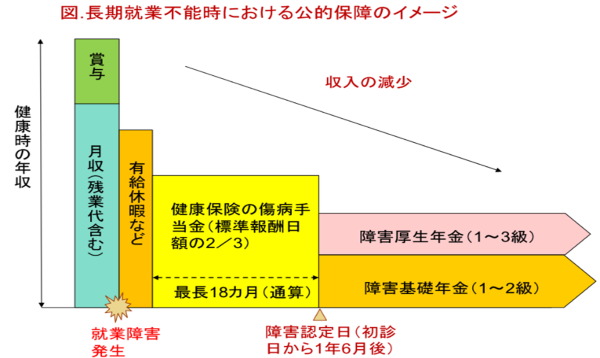

以上をまとめると、長期の休業が必要な場合で障害年金が認定される場合の所得水準の変化のイメージは次図に示すとおりです。収入の減少は避けられませんが、健康保険・厚生年金保険加入者の場合、働けなくなった時の所得保障は、ある程度確保されるといえます。

一方、パートタイマーなどで社会保険に加入していない場合や自営業・フリーランスの場合は、傷病手当金や障害厚生年金の制度がないため、病気やけがで働けない状態になると収入が全くなくなるといったリスクがあります。民間の保険を活用するなどの自衛策の検討が望まれます。

プライムコンサルタントでは、本記事のようにWEB会員限定サービスをご提供しています。

「WEB会員」サービスはどなたでも無料でご利用いただけます。

今すぐご登録ください(入会金・会費など一切無料です。また、ご不要であればいつでも退会できます)。