中小事業者が利用できる従業員のための老後資金支援制度

第12回 ホワイト企業人事労務ワンポイント解説

Q

当社は従業員数8名で空調設備などの電気工事業を営んでいます。これまで、退職金制度はありませんでしたが、従業員の退職後の老後の生活を支援するために、何らかの制度を導入したいと考えています。当社のような中小事業者が無理なく利用できる、お勧めの方法があったら教えてください。

A

退職金制度は老後の生活を支える所得確保の一助となる等、社員にとってありがたい制度です。企業にとっても人手不足が続く中で従業員の士気向上や長期勤続を促す効果が期待できます。最近では、存在感が増している非正規社員やシニア層に対象を拡大する動きも見受けられます。以下では中小事業者が無理なく利用できる従業員のための老後資金支援制度について検討してみます。

中小企業退職金共済(中退共)の利用

中小企業が退職金制度を導入しようとする場合に、選択肢として最初に検討すべき制度として中退共制度があげられます。中退共は、中小企業退職金共済法に基づき昭和34年に発足した歴史のある制度です。中退共を利用すれば、中小事業者が安全かつ簡単な手続きで退職金制度を作ることができます。

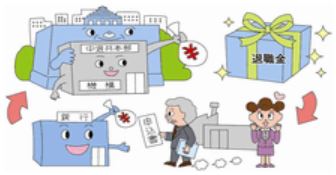

しくみは、事業主が中退共と退職金共済契約を結び、毎月の掛金を金融機関を通じて納付します。従業員が退職したときは、その従業員に中退共から退職金が直接支払われます。(図は中退共ホームページより引用) 加入企業にとってのメリットとして掛金は全額損金算入され、また、掛金を拠出する際に国から以下の助成が受けられます。

| ① 新規に加入する企業に対して、国から掛金の2分の1(上限5,000円)を加入後4ヶ月目から1年間助成 ② 掛金月額が1万8,000円以下の従業員の掛金を増額する企業に、国が増加額の3分の1を1年間助成 |

毎月の掛金は最低5,000円から3万円まで16種類設定されています(パートには2,000円、3,000円、4,000円の特例掛金あり)。

退職金の予定利回りは現在1.0%(年度毎の運用状況により付加退職金が上乗せされる場合あり)と高いとはいえませんが、企業が退職金を管理する必要がなく労使が資産運用リスクを負わずに退職金制度が容易に構築できる点にメリットがあるといえるでしょう。

給付建て(退職金規程で支給総額を定め、その内枠を中退共を使って積み立てる)で中退共を利用する方法もありますが、小規模企業が初めて退職金制度を導入する場合には拠出建て(毎月の拠出する掛金額を決め、中退共の運用実績に基づき、給付額は事後的に決定)とし、後発債務の問題(積立不足等)が発生しない方法をとるのが賢明です。給付建ての場合のように、退職金支給額を確定させることはできませんが、退職金規程には、以下のような内容をいれておきます。

| 第○条 退職する従業員に支払われる退職金の額は、その掛金月額と掛金納付月数に応じ、 中小企業退職金共済法に定められた額とする。 |

このように規定することで、企業は決められた掛金の拠出のみを行い、最終的な退職金額は中退共の運用に基づき定められた退職金額を受け取る「拠出建ての退職金制度」であることが明確になります。

改正確定拠出年金法を利用した制度

2016年の確定拠出年金(以下DC)法の改正は2001年のDC制度発足以来の大きな改正でした。特に公務員や専業主婦含め現役世代すべての人が個人型DC(愛称:iDeCo)に加入できるようになった点が注目されます。

また、今回のDC法改正では中小事業者への支援制度が創設され、今年の5月に施行されました。前述の中退共を利用した退職金制度以外に、改正DC法を活用した従業員のための掛金納付制度が利用できるようになったので以下ご紹介します。

(1)中小事業主掛金納付制度(個人型DC)

この制度は個人型DC(iDeCo)の加入者の掛金に追加して、企業が掛金を拠出できる制度です(個人型DCが中心の米国の事業主マッチング拠出と類似の方法)。従業員にしてみればiDeCoに加入すれば事業主から掛金を上乗せしてもらえるので個人型DCの加入率があがり、老後の資産形成への社員の自覚が高まる効果が期待できます。

この制度を利用できる企業の条件は、企業型年金(DC)や他の企業年金(確定給付企業年金、厚生年金基金)を実施していない中小事業主(従業員100名以下)です。事業主は加入者掛金の給与控除分と企業の追加掛金分を合わせて「事業主払い込み」の方法で実施主体である国民年金基金連合会に掛金を納付します。

なお、掛金の拠出限度額は本人掛金と事業主掛金を合計して月額23,000円(iDeCoの限度額)となります。

この制度は退職金制度とはいえませんが、対象者を職種や勤続年数で限定したり、資格に応じて掛金額を階層化することも可能です。

事業主掛金は全額損金参入され、また従業員の所得とはみなされません(cf.財形貯蓄制度では、会社が補助等する場合は本人給与とみなされます)。さらに、加入者掛金は全額が小規模企業共済等掛金控除として所得控除されるので、年末調整等で源泉所得税が還付されるなどのメリットがあります。

(2)簡易企業型年金(企業型DC)

これも今回のDC法改正で創設された制度です。中小事業者(加入できるのは中小事業主掛金納付制度と同じく従業員100名以下)向けに、設立時の必要書類の削減や制度運用の負担を少なくしたシンプルな制度設計による企業型DCが実現できます。

しかし本制度では加入資格を定めることはできず全員(厚生年金被保険者)を加入させる必要があり、掛金も一律の定額とする必要があるなど制度の柔軟性が乏しいのがデメリットといえます。その点、(1)で説明した、「中小事業主掛金納付制度」の方がコスト負担や手間を含め簡便と考えられますが、「簡易企業型年金」も今回、改正DC法で新設された制度であり、今後の普及の動向が注目されます。

プライムコンサルタントでは、本記事のようにWEB会員限定サービスをご提供しています。

「WEB会員」サービスはどなたでも無料でご利用いただけます。

今すぐご登録ください(入会金・会費など一切無料です。また、ご不要であればいつでも退会できます)。