大切な昇給を売り上げアップにつなぐ仕組みづくりー9ー

大切な昇給を売り上げアップにつなぐ仕組みづくり(9)

皆さんこんにちは。コンサルタント・社会保険労務士の津留慶幸です。

前々回、企業がこれからの時代に成長・発展していくためには、組織力とそれを支える人事制度(役割貢献人事制度)が適していると述べました。

前回は、その理由を組織の目的などに立ち返って考えたうえで、役割貢献人事制度の一つのポイントとして、人的投資の最適化を挙げました。

組織の維持・拡大には、担い手である人材への投資が不可欠ですが、その投資は内部人材の成長にむけて行うことが望ましいと思います。

なぜなら、外部の優秀人材を獲得するには多くの資金が必要になりますし、また、内部人材の成長は「組織の内部成長」につながるからです。

内部に対して人的投資をする上での重要課題は、貴重な人件費をいかに効果的に配分するかです。

そこで今回は、人件費配分に関する基本的な考え方を整理したいと思います。

13.売上・費用・利益の関係と人件費の構成

言うまでもなく人件費は会社の売上の中から賄われます。

人件費の配分方法には会社ごとの戦略・政策が大きく影響しますので絶対的な正解はありませんが、売上高を超える人件費を支払い続けられる企業はありません。

そこでまず、人件費が売上や利益、原価などとどのような関係にあるかを押さえておきましょう。

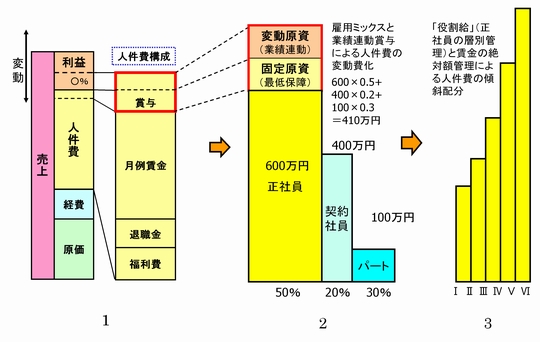

上図は、売上と費用や利益の関係、人件費の構成、さらに人件費の配分を簡潔に表したものです。

まず、図の左側(1)は、売上に対する費用・利益の内訳と、人件費の構成を示しています。

人件費には、月例賃金や賞与のほかに、社会保険料等の福利費が入ります。

また、退職金がある企業では退職金の積み立ても人件費として認識しなければなりません。

なお、この図では賞与が人件費と利益の2項目にまたがっていますが、これについては後述します。

人件費の中で最も大きなウェイトを占めるのが月例賃金です。

1回あたりの支給額としては賞与の方が高いことが多いかもしれませんが、月例賃金は12カ月分ありますので、トータル金額としては賞与を圧倒します。

14.人件費配分(その1)・・・雇用形態を組み合わせる

さて、この人件費を雇用形態ごとに分解したのが図の中央(2)です。

この図では、正社員、契約社員、パート社員の3つの雇用形態がある会社を想定しました。

それぞれに数字が入っていますが、下段の割合は人員の構成比を示しています。すなわち、全従業員の50%が正社員、20%が契約社員、30%がパート社員です。

上の方の金額は、それぞれの平均人件費(一人当たりの人件費)です。正社員は一人当たり600万円で、この中には賞与も入っています。

同様に、契約社員は400万円、パート社員は100万円です。なお、契約社員とパート社員には賞与はありません。

この3つの雇用形態をトータルした平均人件費は、各雇用形態の平均人件費と人数割合をかけ算して合計すれば求められます。(図の上方の計算式と同じです。)

全従業員の平均人件費

=600万円×50%+400万円×20%+100万円×30%

=410万円

この例から、正社員以外の労働力を活用することによって、会社全体の人件費を抑えられることがわかります。

仮に、この会社の全業務を正社員だけで行おうとすれば、平均600万円の人件費がかかりますが、さまざまな雇用形態を組み合わせることで、平均人件費が410万円に下がり、全体の人件費を抑えられるのです(※)。

(※具体的な総人件費は、各雇用形態の実人数を入れて計算します。なお、パート社員は勤務時間に応じて必要人数が変わってきますので注意が必要です。)

ところで、賞与についてはどのように考えればよいのでしょうか?

基本的には利益の一部の還元であると位置づけ、利益の大きさに応じて支給額を増減するとの方針がよいと考えます。

ただし、利益が全くでなかったときに賞与をゼロにすることは、できれば避けたいところです。

理由は、社員(この例では正社員)のモチベーションに関わるからです。

半年ごとに評価を行っている場合、賞与がゼロでは評価結果を反映するところがなくなってしまいます。

もしこういうことが続くと、優秀な評価を受けても報いがないことになり、評価者・被評価者ともにヤル気や緊張感が失われることになりかねません。

そこで、図の中央(2)の上方にあるように、一定額を固定原資(最低保障分)として引き当てておいて、利益がたくさん出れば、それに応じて変動原資(業績連動分)を上乗せしていきます。

なお、この例では賞与は正社員のみが対象です。

その是非をひとまず横に置いて考えると、現在の厳しい経営環境の中で限られた人件費を有効活用するには、このような形で契約社員やパート社員の活用を検討することもやむを得ず、実際、そのようにされてきた会社も多いと思います。

ただしその一方で、足元では人手不足が急速に進んでおり、契約社員やパートを低賃金で大量に雇用できる時代は終わりつつあります。また、正社員と非正規社員の処遇の格差が社会的な問題になっていることも事実です。

今回の内容かはら少し逸れますが、契約社員やパート社員の皆さんにも活き活きと働いてもらえる組織環境や制度の整備なども、併せて求められるようになってきています。

15.人件費配分(その2)・・・役割に応じて傾斜配分する

このようにして雇用形態ごとの人件費構成を整理しうえで、図の右側(3)にあるような階層別(等級別)の人件費の傾斜配分を考えます。

会社の中では、多種多彩な能力や経験を持った人々が、さまざまな役割を分担して働いています。

このような多様な人々の賃金を個別に管理するのは大変ですので、一定のルール=等級制度で区分し、等級が高い人に高い賃金を支払うようにします。

このように、等級の高さによって配分する人件費に差をつけることを「人件費の傾斜配分」と言います。

組織における役割責任の段階や能力の高さによって等級を分けたうえで、図のように、Ⅰ等級からⅥ等級まで適切な差を設定しておけば、人件費を効果的に使うことができます。

第6回でご紹介したように、代表的な等級区分としては能力等級、職務等級、役割等級の3種類がありますが、今回の図では当社が推奨する役割等級を用いています。

役割等級を導入すれば、責任の重い役割を果たし、なおかつ高く評価された人に対して高い賃金を支払うことができるようになります。

役割に基づいてメリハリの効いた賃金配分ができるようになれば、人件費の投資効果が一段と高まると同時に、組織の活力を引き出し、組織・個人のさらなる成長も促すことにもつながっていきます。

※本シリーズは、2015年5月19日に開催した当社主催のセミナー内容をもとに執筆しています。

プライムコンサルタントの

コンサルティング

コンサルティング会社と聞くと、「敷居が高い」「中小企業の当社には関係ない」といった考えをお持ちではありませんか?

当社のクライアントの大半は、従業員数が30~300名ほどの中堅・中小のお客様です。

これらのお客様からは「中小企業の実情を理解したうえで的確なアドバイスをくれる」「話をしっかり受け止めようとしてくれる」「いい意味でコンサル会社っぽくなく、何でも相談できる」といった声を多くいただきます。

担当コンサルタントの「親しみやすさ」も、当社の特長の一つです。

会社の規模に関わらず、一社一社のお客様と親身に対話をすることが当社の基本方針。

人事のご相談はもちろん、それに関連する専門知識を持ったコンサルタントがお客様の悩みをしっかり受け止め、人事にまつわるさまざまな課題を解決に導いてまいります。

ぜひ、お気軽にご相談ください。