異業種への出向と会社実務での留意事項

第46回 ホワイト企業人事労務ワンポイント解説

Q

新型コロナの影響で、仕事が減ったホテルや航空会社の従業員が、異業種に「出向」するケースが新聞などで報道されています。当社は観光バス事業などを行う中小企業ですが、解雇を避けるため、運転手数名を取引のある運送関係の会社に一定期間、出向させる予定です。社員を出向させるのは初めてなので、就業規則の適用範囲、また、給与の支払いや社会保険の扱いなどについて教えてください。

A

新型コロナの影響は、産業によって大きく異なっています。在宅勤務が増えて自宅で過ごす時間が長くなったことで、電化製品の買い換えや宅配等の需要が高まって人手不足になる業界がある一方で、旅行産業や外食産業のように、人材が余剰になっている業界もあります。異業種への「出向」は、人手が余っている企業から、人手が不足している企業に人材を移動でき雇用対策上も有効と考えられます。国は今年の2月に新助成金(産業雇用安定助成金)を始める等、出向により労働者の雇用を維持する企業(出向元・出向先双方)への支援強化に乗り出しています。また、公益財団法人産業雇用安定センターは企業からの出向に関する人材マッチングの相談に無料で応じています。そこで本稿では社員を出向させる際の会社実務の留意事項について検討します。

在籍出向での就業規則の適用関係

「配置転換」や「転勤」は同一企業内の職務、地位、勤務場所の変更を意味しますが「出向」は企業間を異動することをいいます。すなわち、労働者が元の企業に在籍のまま別の企業において一定期間当該他企業の業務に従事させるものです。

出向は、当事者が出向元企業、出向先企業、出向労働者と三者になるため法律関係がやや複雑になります。同じような三者関係としては、「労働者派遣」がありますが、出向の場合は、出向元・出向先の双方に雇用関係が生じるので、派遣元だけに雇用関係がある労働者派遣とはその点が異なることになります。

「出向」の場合、二重の雇用関係になるため、就業規則は出向元、出向先のどちらが適用されるのかが問題になります。この点に関しては、労働時間、休暇等の就労の指揮命令に関係する部分は実際に業務を行う出向先の就業規則が適用されると解されます。時間外労働、休日労働に関する36協定も実質的な権限を持っている出向先で締結することになります。

一方、労働契約の基本は出向元企業との間にあるため、就業規則のうち労務の提供を前提としない部分(例えば「定年の定め」や「雇用形態」など)は依然として出向元の就業規則の適用を受け続けることになります。出向中の社員は出向元企業では業務が停止されるため「休職」として扱われる場合が多いと考えられます。

出向命令の有効性と個別同意

会社が社員に出向を命じる際には、出向は労働条件の変更になるので、就業規則等に「業務上の必要によって出向させる場合がある」といった包括的規定ないしは本人同意が必要となります。更に、勤務先の変更にともない賃金・労働条件、キャリア、雇用などの面で不利益が生じないような十分な配慮が求められます。

労働契約法では、(在籍)出向に関して、次のように規定して権利の濫用と認められる出向命令は無効としています。

●労働契約法(出向)第14条

使用者が労働者に出向を命ずることができる場合において、当該出向の命令が、その必要性、対象労働者の選定に係る事情その他の事情に照らして、その権利を濫用したものと認められる場合には、当該命令は、無効とする。

今回の相談は雇用調整策(解雇回避策)としての出向ですが、出向対象の労働者には、出向の必要性、労働条件の変化、出向期間などについて十分に説明し納得を得て実施するのが望ましいと言えるでしょう。

なお「転籍(出向)」の場合には、出向元企業との雇用関係は終了し転籍先との新たな雇用関係に移行するので、たとえ転籍がある旨を就業規則等に定めたとしても、それが入社時の包括的同意と認められるわけではなく、その都度、転籍対象となる社員の個別同意が必要になります。

出向者に対する給与や社会保険・労働保険の扱い

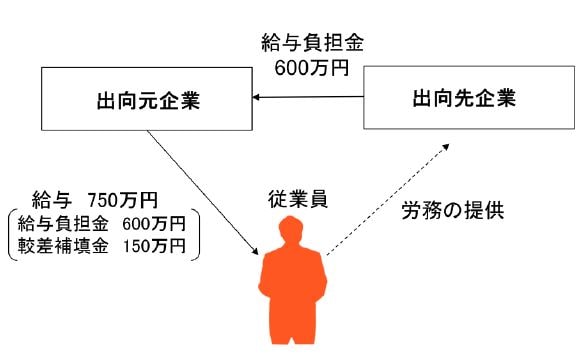

出向者の給与はどちらの会社が負担するべきかについて、明確な決まりはありませんが、出向者は、出向先法人に労務の提供をすることになるので、給与は出向先企業が負担するのが原則です。しかし、給与の支払い自体は引き続き出向元が行うとしても差し支えありません。その場合、出向元は出向先企業から労務の提供に対する「給与負担金」を収受し、給与水準に差があればその差額分を補填した金額を出向者に対する給与として支払うといった取扱いが考えられます(図)。

上図の場合、出向先から受入れた「給与負担金(600万円)」は法人税法上の益金(出向先企業では損金)となり、また、「給与負担金」と「較差補填金(150万円)」は出向者への給与となるので法人税法上の損金に算入されます。給与に対する源泉徴収は実際に支払った給与全額(750万円)に対して出向元が行います。

社会保険(健康保険、厚生年金保険)や雇用保険については給与支払いが出向先になる場合は、出向先に保険料の納付義務が発生します。その場合、出向元は資格喪失、出向先は資格取得手続きがそれぞれ必要です。

一方、出向中も出向元が給与を支払い続ける場合は、出向元が継続して社会保険料、雇用保険料を納付するので、特に追加手続き等は必要ありません。ただし、労災保険については、出向社員は出向先の事業組織に組み入れられ出向先企業の指揮監督下で業務を行うので、出向元の会社が給与を支払っている場合であっても、原則として、出向先の会社が支払っているとみなして、出向先の会社が労災保険の保険料を負担することになるので注意してください。

プライムコンサルタントでは、本記事のようにWEB会員限定サービスをご提供しています。

「WEB会員」サービスはどなたでも無料でご利用いただけます。

今すぐご登録ください(入会金・会費など一切無料です。また、ご不要であればいつでも退会できます)。