退職金制度と見直しのポイント

第82回 ホワイト企業の人事労務ワンポイント解説

Q

当社は、従業員数約180名の機械部品を製造する中小企業です。今年の春に大手企業が賃金を引き上げる動きを見て、当社も従業員の定着のために大幅な賃上げを実施し、社員の基本給が増額になりました。

その結果、給与だけでなく退職金の額も大幅に上昇してしまいました。将来に向けて、退職金制度の抜本的な改定が必要と感じている次第です。

近年のトレンドも考慮して、退職金制度の見直しをどのように行うべきか、ご教示ください。

A

退職金は、賞与などと同様に、法律で支払いが義務付けられるものではありません。しかし、退職金規程を作成し制度として導入している場合には、従業員にとっては重要な労働条件の一つであり、「労働の対償としての賃金」に該当し、労働基準法上の賃金としての法規制が適用されます。

月例で支払われる基本給などの規定に多少の不具合があったとしても、会社が潰れるような事態は考えにくいですが、退職金は気づいた時には退職金支払債務が膨大になり、経営上の大きなリスクを招くこともありますので、注意が必要です。

質問者の会社の現行の退職金制度がどのようなものか不明ですが、基本給の増加に伴い退職金額が上昇したということから、「最終給与比例(連動)方式」の退職金制度が採用されている可能性が高いと考えられます。この方式は、退職時の基本給に勤続年数別の支給率等を乗じて退職金額を算出します。計算が比較的簡単で管理が容易なので、多くの企業で採用されてきました。

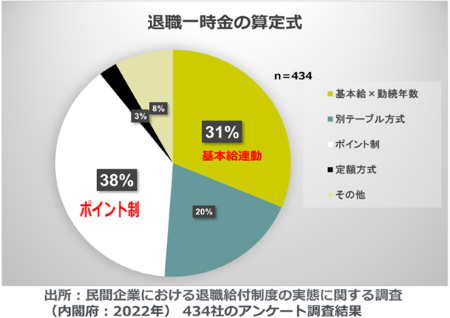

しかし、最終給与比例方式は給与制度の変更や大幅なベースアップ等により、退職金額が大きく変動するリスクがあります。また、勤続年数の影響をうけるため中途採用者に不利になりやすい点や、在職中の貢献要素が反映しにくいといった問題も指摘されています。このため、近年では給与額とは独立した「ポイント方式(ポイント点数×単価)」の退職金制度を採用する企業も増えています(図参照)。

ポイント制退職金制度の活用

ポイント制退職金制度は、年度毎に定められたポイントを累積していき、退職時の累計ポイントにポイント単価、さらに退職事由別係数(自己都合・会社都合)を乗じて退職金額を算出します。

退職金額=ポイント累計×ポイント単価(10,000円等)×退職事由別係数

ポイントの種類としては、職能ポイント(資格・等級など)と勤続ポイント(勤続年数)を組み合わせる方式が多く見られます。

ポイント制に移行する場合、旧制度に比べて従業員に不利益が生じないよう十分な配慮が必要です。例えば、制度変更前日における旧退職金規程に基づく退職金支給額を個々人ごとに算出し、それをポイントに置き換えて、移行時の持ち点(ポイント)とすることで、既得権を保障するといった措置を行います。また、在職中の貢献度を反映するためには、上位者、標準者、下位者をモデルにしてシミュレーションを行い、旧制度とも比較しながら具体的なポイント数を設定します。

ポイント制のメリットは、①毎年の貢献度を退職金額に反映できる、②給与体系を改定しても、退職金制度に影響がでない、③中途採用者であっても貢献要素が高ければ高ポイントが得られる、といった点が挙げられます。

ポイント式を導入する際には、人事制度(職能・資格の等級など)がある程度整備されていること、従業員毎に長期間にわたる累計ポイントの管理ができることといった点が導入する上での前提条件になります。

退職金の近年のトレンド(厚生労働省「モデル就業規則」と確定拠出年金)

2023年5月に政府は「三位一体の労働市場改革の指針」を公表しました。その中に「6.成長分野への労働移動の円滑化」という項目があり、退職金制度に関して次の二点が挙げられています。

①「退職所得課税制度等の見直し」

②「自己都合退職に対する障壁の除去」

①は税制の見直し事項で、現行の制度では、退職所得課税について、勤続20年を境に勤続1年あたりの控除額が40万円から70万円に増額されます。このような長期勤続を優遇する税制が労働移動の円滑化を阻害しているとして見直しを行うとしています。

②の「自己都合退職に対する障壁の除去」は企業の退職金制度設計に関わる内容と言えます。そして、厚生労働省は早速、公表している「モデル就業規則」の退職金の条文を一部改定しました。

すなわち改正前に、「自己都合による退職者で、勤続○年未満の者には退職金を支給しない。」とした記述を削除しました。また、モデル就業規則では従前から、多くの企業の退職金規程に定めのある「自己都合退職の場合、会社都合退職の場合より支給率を引き下げる」旨の規定がありません。

以上の点をどのように考えるかですが、自己都合退職の場合の勤続年数の要件撤廃(通常、勤続3年未満の者には退職金不支給とする例が多い)や支給率減額の廃止は、労働者側にはメリットがあっても、会社側のメリットは考え難いと言えます。制度を見直す場合でも、勤続年数の最低条件を緩めたり、自己都合退職時の減額率を縮小したりする程度に留めるのが無難と考えます。

また、近年のトレンドとしては、確定拠出年金(以下、DC)の導入数の増加があります。退職金の一部をDC(企業型)に移行するケースが徐々に増えています。DCは個人年金資産のポータビリティがあり、政府が掲げる「成長分野への労働移動の円滑化」という政策目標にも合致していると言えます。

退職金制度の見直しの結果、前述のポイント制退職金制度に移行する場合でも、自己都合退職に対する不支給(短期退職の場合)や減額条項は一般的に行われるものですので、見直し項目の一つとして検討してください。また、ポイント制に移行した上で、退職金の一部をDCに移行する方式の採用も可能です。

退職金制度を改定・見直しする際には、これらの近年の動向も踏まえた上で検討を進めると良いでしょう。

プライムコンサルタントでは、本記事のようにWEB会員限定サービスをご提供しています。

「WEB会員」サービスはどなたでも無料でご利用いただけます。

今すぐご登録ください(入会金・会費など一切無料です。また、ご不要であればいつでも退会できます)。