Q

私は中小企業の事業主です。パート社員から「年収の壁」が気になるので就業時間を調整したい、という相談を受けることがよくあります。一方で、パート社員自身も制度を十分に理解していない場合があるようです。

年収の壁について、分かりやすく教えてください。

A

パートやアルバイトで働く方から、「年収の壁がいくつもあって分かりにくい」という声をよく聞きます。また、企業経営者からは、パートが「年収の壁」を意識して就業調整を行うので業務に影響し困っている。

そもそも「しくみ」自体がよく分からないといった問い合わせも寄せられています。

いわゆる「年収の壁」とは、一定の収入を超えることで、税金や社会保険の負担が増える境目を指します。

ただし、税の壁と社会保険の壁は仕組みも影響も異なります。さらに、2025年の税制改正などにより一部の年収の壁が見直されたことで、制度はより複雑になっているといえます。

以下では、誤解も多い年収の壁について整理し、実務上の注意点を確認します。

「年収の壁」が注目される背景

近年、「年収の壁」が注目される背景として、以下があげられます。

- 人手不足の深刻化

パート・有期雇用者が「壁」を意識して就業調整し、労働供給が伸びないことが問題化するようになった

- 最低賃金の上昇

時給の上昇により、短時間勤務でも130万円の壁などに到達しやすくなった

- 女性・高齢者の就労促進政策

税や社会保険の「壁」が政策目標(就労拡大)と矛盾する制度として問題視されるようになった

- 配偶者手当の見直し圧力

業内の配偶者手当が就業調整を助長しているとの指摘があり、国が民間企業に見直しを促している

社労士の相談対応でも、加入者からは「扶養の範囲は?」「どこから社会保険に加入?」「結局、いくら得か損か個別にシミュレーションして欲しい」といった声が多く寄せられます。

一方、経営側からは「パートの就業調整で現場が困っている」「配偶者手当の見直しはどうしたらよいか?」といった相談が見られます。

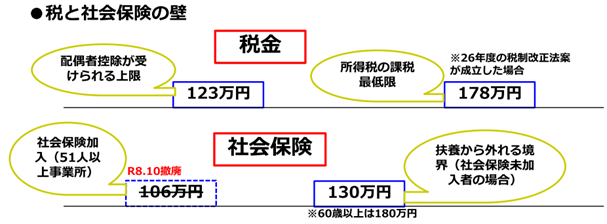

税の年収の壁(123万円と160万円に注意)

税の壁には「配偶者控除・配偶者特別控除」の段階的な区切りと、所得税の課税最低限があります。

- 123万円の壁(配偶者控除の上限:旧103万円の壁)

2025年の税制改正により、パート(妻)本人は年収160万円まで所得税がかからなくなりました(住民税は110万円超から発生)。123万円の壁はサラリーマンの夫が配偶者控除(38万円)を受けられる上限額です。また、夫の会社で配偶者手当の支給条件が「配偶者控除対象者」とされているケースも少なくありません。

- 160万円の壁(旧150万円)

前述のとおり、パート本人は160万円まで所得税がかかりません。一方、妻の収入が123万円を超えると配偶者控除は適用されませんが、年収160万円までであれば、夫は配偶者特別控除が満額(38万円)受けられます。

税の壁は、超えたからといって直ちに手取りが大きく減るわけではありません。超過部分に対して段階的に課税される仕組みであり、「働いたら損をする」という誤解が生じやすい点には注意が必要です。

社会保険の年収の壁は130万円

社会保険の壁は、税の壁よりも影響が大きくなりやすいのが特徴です。代表的なのが、106万円の壁と130万円の壁です。106万円の壁は、一定の条件(従業員数51人以上、週所定労働時間20時間以上など)を満たす場合に、社会保険への加入が義務づけられる基準です。もっとも、令和7年度に全国すべての地域で最低賃金が時給1,016円を超えたことにより週20時間以上働くと年収106万円(月額8.8万円)を超えるため令和8年10月にこの賃金要件は撤廃される予定です。今後は、106万円の壁を意識する必要はなくなりますが、週20時間以上働くほぼ全ての人が社会保険加入対象になる点には留意が必要です。

一方、130万円の壁は、配偶者(夫)の扶養から外れる基準で、自ら国民年金(60歳未満の場合で保険料は年額約21万円)や国民健康保険に加入する必要が生じます。税の壁と異なり、130万円を超えると負担が一気に増える可能性があり、被扶養配偶者にとって影響の大きい壁といえます。

ただし、社会保険の適用拡大により、すでに社会保険に加入しているパートや、今後加入が予定されているパートについては被扶養者の判定対象外となるため、「130万円の壁」は影響が生じません。

注意したい2026年度の改正について

- 130万円基準の判定方法見直し(令和8年4月~)

いわゆる「130万円の壁」の判定は、これまでの過去、現時点の年収などではなく、労働条件通知書や雇用契約書に基づく所定内賃金で判断される取扱いとなり、残業代などは原則として算入しません。例えば、繁忙期に月10時間残業して一時的に月額給与が上がっても、基本給ベースで年収130万円以内なら扶養を外れないことになります。現場の混乱が避けられ、パートの働き控えの解消につながる点が見直しの大きなメリットといえます。

- 所得税の壁引上げ(160万円→178万円)

2026年度の税制改正大綱では、給与所得者の所得税がかからない年収が178万円に引上げられることが明記されました(基礎控除95万円→104万円、給与所得控除65万円→74万円)。

もっとも、178万円を超える水準の年収があれば社会保険加入が想定され、社会保険料(労使折半で年収の約15%程度)が所得控除されるために、実際には年収210万円程度まで所得税が生じないことになります。社会保険加入中のパートの場合、178万円の壁を意識して就業調整をする意味は無いことになります。

2026年度の税制改正を前提にした壁を図示すると以下のようにまとめられます。

著者プロフィール

米田徹

特定社会保険労務士/中小企業診断士。

東京都出身。東京大学理学部卒業後、富士通株式会社に入社。

コンピュータの基本OSの企画・開発に携わったのち、事業改革、人事労務管理、企業年金業務など幅広い分野を担当。平成17年に同社を退職し独立、米田経営労務研究所を開設。

現在は、経営全般・人事賃金制度・退職金制度設計を得意分野とし、「キラリと輝く会社づくり・人づくり」をモットーに中小企業のコンサルティングを中心に活動中。

著者詳細はこちら